6月份宏观数据点评

6月宏观数据点评:数据短暂回暖,经济下行压力仍存

今年上半年,在国内外形势比较复杂的情况下,我国经济增长保持了总体平稳、稳中有进的发展态势。主要宏观经济指标运行在合理区间,经济结构在优化调整。6月增长全面超出预期,季末反弹再现,部分反映增值税大幅下调以及社保明显降费对工业生产和消费的提振。地产政策、环保限产、贸易摩擦不定、信用分层都可能对后续增长有持续影响。从业绩预告和工业增加值来看,企业盈利还将继续寻底,季度大规模减税降费的效果达到“峰值”,有望对企业盈利和消费带来一定支撑。整体看,2季度经济数据下行,但季末6月经济数据明显上行,经济数据反映了基本面触底的征兆。

制造业疲软拉低GDP。二季度实际GDP同比增速从一季度的6.4%下降至6.2%,名义增长8.3%,实际增速较1季度回落0.2个百分点,名义增速回升0.5个百分点。上半年GDP实际增速回落是供需同时走弱的结果,主要是制造业的疲软拉低了经济。从三大需求来看,资本形成今年对GDP的贡献持续处于低位,居民消费虽然2季度回升,但政府消费下行造成最终消费贡献下降,两大需求的下降使得净出口对GDP的贡献被动上行。6月份经济指标虽有所回升,但出口回落、制造业探底和政府消费提升方面,未来仍然有压力。

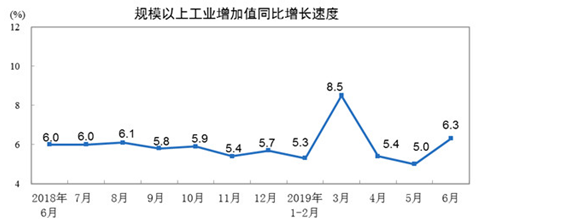

工业生产边际修复。6月工业增加值增速6.3%,回升1.3个百分点,总体看工业生产有所修复。从环比看,6月份,规模以上工业增加值比上月增长0.68%。1-6月份,规模以上工业增加值同比增长6.0%。分三大门类看,6月份,采矿业增加值同比增长7.3%,增速较5月份加快3.4个百分点;制造业增长6.2%,加快1.2个百分点;电力、热力、燃气及水生产和供应业增长6.6%,加快0.7个百分点。6月全国规模以上工业增加值增速回升属于4、5月份低生产后的反弹,上中下游产业生产均有回升。

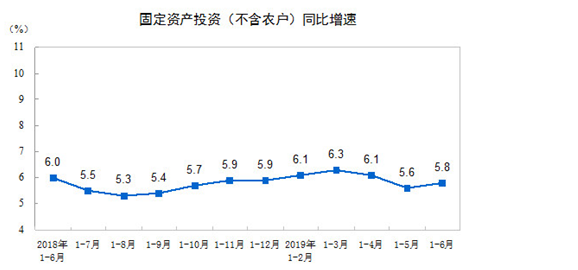

基建发力,房地产投资回落,制造业投资修复有待持续。2019年1—6月份,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1—5月份提高0.2个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资180289亿元,同比增长5.7%,增速比1—5月份提高0.4个百分点。

1、6月基建投资明显回升,仍将是政策对冲的主要手段。1-6月基建投资增速3.0%、较前值上升0.4个百分点。基建三大分项中,水利环保行业投资累计同比增速上升1.1个百分点至2.5%,升幅最大。下半年经济下行压力仍然存在、基建托底的必要性仍然较强;然而,有限的财政空间约束下,基建投资增速修复或相对平稳。制造业投资也有所回升,但在盈利走弱、需求预期低迷背景下,或维持低位震荡。

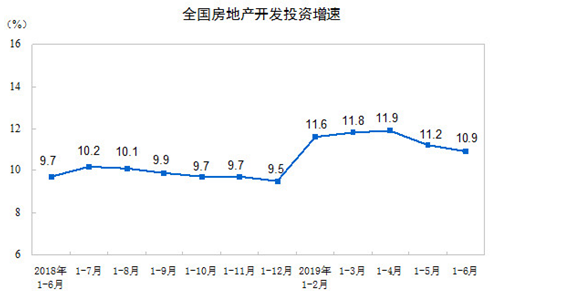

2、地产投资增速回落,下半年调整压力将继续存在。6月地产投资增速下降0.3个百分点至10.9%,新开工增速继续下滑,净复工支持下施工增速保持平稳,施工持平上月,土地购置面积进一步收窄,销售依旧低迷,降幅继续扩大。房地产到位资金继续回落,拖累房地产投资,近期政策对地产融资信托收紧,或导致房企融资环境趋严,地产投资资金端或受影响。

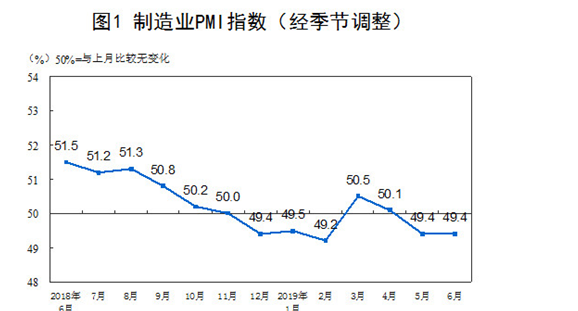

3、制造业投资修复有待持续。6月制造业投资增长3.0%,较上月回升0.3个百分点,仍处于较低水平。制造业PMI为49.4%,制造业景气水平与上月相当。综合PMI产出指数为53.0%,比上月回落0.3个百分点,表明我国企业生产经营活动保持扩张,但步伐有所放缓。

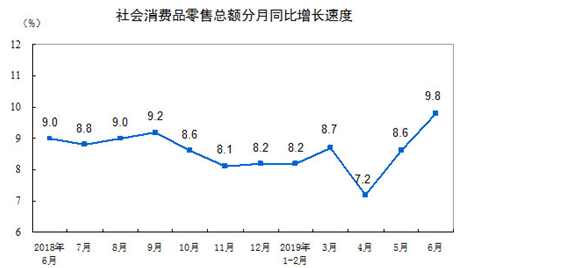

汽车回升拉动社零、实际消费动能有待加强。2019年上半年,社会消费品零售总额195210亿元,同比名义增长8.4%(扣除价格因素实际增长6.7%)。其中,6月份社会消费品零售总额33878亿元,同比增长9.8%。6月社零名义、实际分别较上月回升1.2、1.5个百分点。汽车类消费增速达17.2%,大幅回升15.1个百分点,拉动6月社零超预期回升。服务消费的回落在更广义的口径中拉低可选消费、进而导致居民消费支出回落,实际消费动能仍有待加强。未来居民消费动能还可能继续受到可支配收入增速减缓的拖累,汽车去库存的脉冲消退后,社零增速也面临回落压力。

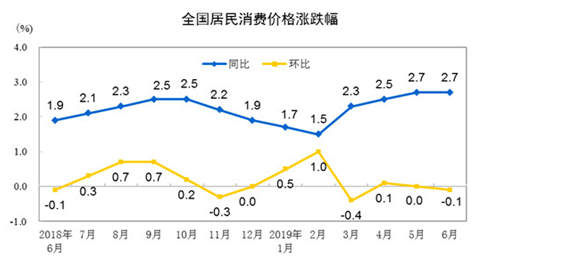

居民消费价格涨势温和,基本生活消费平稳。2019年6月份,全国居民消费价格同比上涨2.7%。其中,食品价格上涨8.3%,非食品价格上涨1.4%;消费品价格上涨3.2%,服务价格上涨1.8%。上半年,全国居民消费价格比去年同期上涨2.2%。食品烟酒价格同比上涨6.1%,影响CPI(居民消费价格指数)上涨约1.79个百分点。

进出口增速略升,贸易结构继续优化。上半年,货物进出口总额146675亿元,同比增长3.9%,增速比一季度加快0.2个百分点。其中,出口79521亿元,增长6.1%;进口67155亿元,增长1.4%。进出口相抵,顺差12366亿元,同比扩大41.6%。贸易方式结构进一步优化,一般贸易进出口增长5.5%,占进出口总额的比重为59.9%,比上年同期提高0.9个百分点;机电产品出口增长5.3%,占出口总额的比重为58.2%。民营企业进出口增长11.0%,占进出口总额的比重为41.7%,比上年同期提高2.7个百分点。6月份,进出口总额25619亿元,同比增长3.2%。其中,出口14535亿元,增长6.1%;进口11083亿元,下降0.4%。

债券市场:

2019年以来债券市场区间震荡较为剧烈,从趋势上看,一季度长端利率以横盘整理为主,二季度开始收益率先上后下,截至7月17日,10年期国债与10年期国开债收益率与年初相比分别上行1BP和下行6BP至3.18%和3.55%,3年期和5年期AAA级债券收益率与年初相比分别下行20BP和8BP至3.58%和3.92%,3年期AAA级债券的下行幅度自6月中旬以来明显加快。今年以来债券市场面临的基本面背景与2018年相比发生了较为显著的变化,社会融资规模逐步企稳回升,信用环境逐步改善,宽货币紧信用的逻辑受到明显削弱,特别是一季度在财政支出前倾的作用下经济出现了强势的脉冲回升,导致4月份开始利率迅速上行,5,6月份伴随着经济在强势脉冲后的趋势放缓以及中美贸易冲突的反复扰动,利率又重新开启下行通道,长端利率水平基本回到年初附近的位置。

展望下半年,我们认为国内经济将在底部趋于稳定,经济基本面向上、向下的弹性均不足,大概率可能是“政策进,经济平”的基本面组合,工业企业周期性补库存,基建投资稳步缓慢回升,因城施策的房地产监管新格局下地产投资的韧性将是支撑经济的主要动能,而外需疲弱压制出口前景,制造业投资的低迷可能对经济形成拖累。7月下旬召开的政治局会议将对下半年的经济政策进行定调,我们强烈建议投资者关注,对于国内经济和债券市场而言将会产生方向性的指示作用,也建议投资者关注2018年4月以来历次政治局会议的相对政策定调作为对照比较。对于下半年的债券市场,我们认为整体仍以震荡为主,长端利率有下行空间,但空间有限,市场调整后的交易性机会更值得把握,信用债的配置力量仍然较强,但结构上更多转向中高等级债券,中高等级的杠杆套息策略仍是一个较好的投资方式,同时也需要积极关注转债左侧酝酿的机会。