7月份宏观数据点评

短期因素冲击,经济指标不及预期

7月数据显示,实体经济目前仍在底部,工业、消费数据如期回落,但降幅超预期,其中工业增加值7月同比增长4.8%,环比大幅回落1.5个百分点;社零增速也放缓至7.6%。基建投资虽不及预期,但投资整体保持相对平稳。总体看,7月生产需求均走弱,当前经济仍呈现下行态势。

工业生产增速回落,创造新低。7月工业增加值同比增长4.8%,较上月下滑1.5个百分点,低于市场预期的6.0%。1-7月工业增加值累计同比为5.8%,低于1-6月累计同比6.0%,且为近10年最低增速。成因看,主要源于内需制约叠加环保限产。此外,7月工业增加值增速(降)和7月PMI生产指数(升)有所背离,这意味着,接下来工业生产是否延续走弱,有待进一步观察。

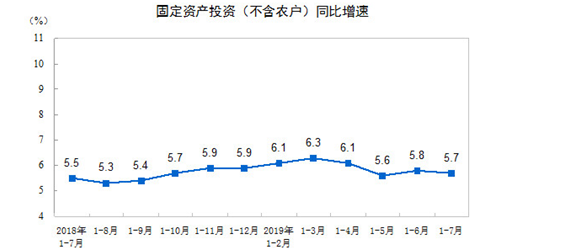

制造业投资小幅回升、基建、房地产投资小幅回落,固定资产投资总体回落。1—7月份,全国固定资产投资(不含农户)348892亿元,同比增长5.7%,增速比1—6月份回落0.1个百分点。其中,民间固定资产投资210267亿元,同比增长5.4%,增速比1—6月份回落0.3个百分点。分产业看,第一产业投资9784亿元,同比下降1.2%;第二产业投资117749亿元,增长3.4%,增速提高0.5个百分点;第三产业投资221359亿元,增长7.0%,增速回落0.4个百分点。

1. 基建投资稍回落。7月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长3.8%,增速比1—6月份回落0.3个百分点。其中,水利管理业投资下降0.3%,1—6月份为增长1.1%;公共设施管理业投资增长0.1%,1—6月份为下降0.3%;道路运输业投资增长6.9%,增速回落1.2个百分点;铁路运输业投资增长12.7%,增速回落1.4个百分点。道路、铁路、水利下滑带动了基建下滑,只有公共设施管理也投资稍有上行。基建仍然需要政策支持,6、7月地方政府专项债发行速度加快,除了债务发行速度加快外,可能仍需其他方面配合。

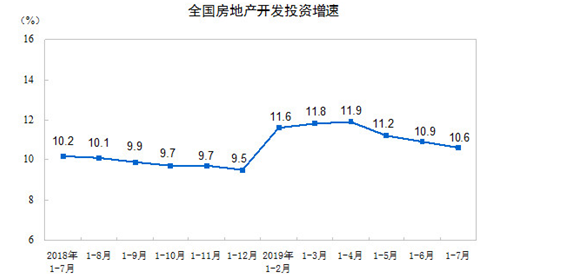

2. 房地产行业增速稍有回落,但投资增速增长仍然较快。1—7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点。表明房地产市场出现降温趋势。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为73.4%。房地产开发资金来源同比下滑0.2个百分点至7.0%,主要受自筹资金同比大幅下滑拖累(7月2.8%,6月4.7%),应是与房企融资政策收紧有关。6月以来监管机构开始控制地产融资,730政治局会议首提“不将房地产作为短期刺激经济的手段”并继续强调“房住不炒”,再叠加土地购置费递延的消退,预计未来地产投资增速趋于放缓的可能性较大。

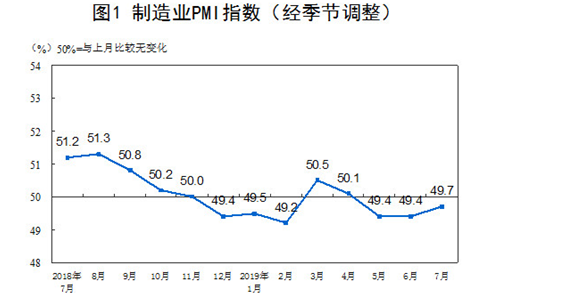

3.制造业景气度提升,但仍然疲软:2019年7月份,中国制造业采购经理指数(PMI)为49.7%,比上月提高0.3个百分点,制造业景气水平有所回升,但仍然疲软。从企业规模看,大型企业PMI为50.7%,高于上月0.8个百分点,升至扩张区间;中、小型企业PMI为48.7%和48.2%,分别比上月回落0.4和0.1个百分点,位于临界点以下。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。贸易预期的不稳定仍然影响着生产,探底并未结束,制造业投资增速可能会随时反复。

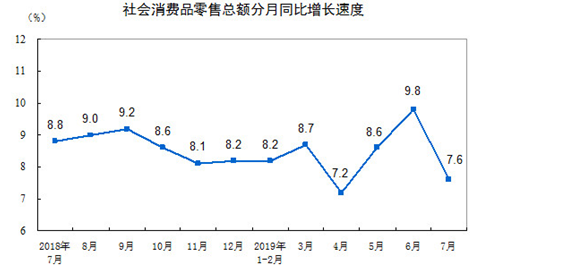

消费仍属强势,汽车将决定未来变化: 7月份,社会消费品零售总额33073亿元,同比名义增长7.6%。其中,除汽车以外的消费品零售额30017亿元,增长8.8%。 1-7月份,社会消费品零售总额228283亿元,同比增长8.3%。其中,除汽车以外的消费品零售额206136亿元,增长9.2%。7月份消费增速回落,基本生活消费平稳,家电消费下行,受价格影响石油消费走低,汽车消费回落至负增长。居民消费7月份剔除汽车消费后仍然较为强势。总体上,近两个月消费增速受到汽车国5向国6转型、电商年中促销的短期影响较大;而中长期来看,消费增速走势总体偏弱。

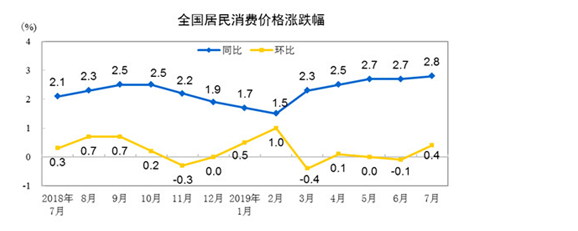

2019年7月份,全国居民消费价格同比上涨2.8%。其中,城市上涨2.7%,农村上涨2.9%;食品价格上涨9.1%,非食品价格上涨1.3%;消费品价格上涨3.4%,服务价格上涨1.8%。1??—7月平均,全国居民消费价格比去年同期上涨2.3%。

7月份,全国居民消费价格环比上涨0.4%。其中,城市上涨0.4%,农村上涨0.3%;食品价格上涨0.9%,非食品价格上涨0.3%;消费品价格上涨0.2%,服务价格上涨0.7%。

外贸外资增长有所加快。海关总署公布:按美元计价,中国7月出口同比增长3.3%,进口同比下降5.6%。7月出口同比增长3.3%,比6月高4.6个百分点。1-7月出口同比增长0.6%,比去年同期低13.0个百分点。7月进口同比降幅有所收窄:7月进口同比下降5.6%,降幅比6月收窄1.8个百分点,连续3个月保持下降。1-7月,进口同比下降4.5%,比去年同期低25.6个百分点。7月进出口增速虽略有好转,但仍比较低迷。受中美贸易战升级影响,预测下半年进出口仍将保持低迷。

债券市场走牛概率提升

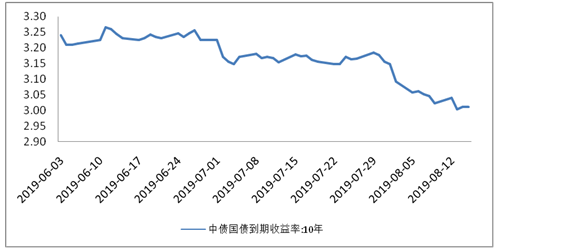

回顾今年6、7月份,债券市场收益率总体震荡下行。6月初,包商事件对银行间的流动性产生了较大冲击,央行迅速投放短期流动性以平抑市场波动,各市场参与主体纷纷提高逆回购标准,从而带来了市场流动性的分层,极度宽松和极度紧张的流动性状况在不同机构间共存。市场参与者开始预期未来中小银行缩表可能造成一定的信用紧缩效应,各期限的利率债和高等级信用债收益率均出现了一定幅度下行。7月份,随着短期流动性的收回,回购利率开始脱离6月份的超低状态,向常态回归,债券收益率进入平台整理阶段,8月份以来在政治局会议弱刺激的政策定调和贸易战意外重燃的背景下,债券收益率向下突破,走牛概率提升。

数据来源:中国债券信息网

后期主要的几个关注点,我们认为是:一、政治局会议上再次强调了不将房地产作为短期刺激经济的手段,银行信贷和非标融资方面,已经针对地产行业有细分政策出台,地产投资预计将步入下行通道;二、政治局会议上财政政策预留了一定的空间,相机抉择的成分较重,但着力点在减税减费的落实上,并没有一味强调基建的提升,政策定力较强,尊重市场规律;三、中小银行风险的暴露仍然处于初期阶段,随着市场参与主体自发紧信用的推进,部分银行的负债端可能会出现问题,不良资产的暴露将越来越多。

债券市场方面,我们认为社会融资规模增速年内高点已现,工业企业目前仍处于主动去库存阶段,企业投资谨慎,以企业中长期贷款为代表的内生性融资需求较弱。过去几个月拉动社融增长的主要动力——地方债在下半年将面临发行额度较小和同比基数较高的两个制约,对社融的推动作用弱于上半年。更重要的是,地产融资在过去几个月仍然充当了信用扩张的主要抓手,而在下半年,地产产业链上的信用扩张将明显放缓。在表外向表内转移的过程中,M2的稳定性将高于社融的变化,从而下半年社融与M2的剪刀差将重新下行,资产荒出现的可能性较大,债券市场收益率将有望步入新的下行通道。我们认为,债券市场目前对多头更加有利,走出趋势性行情的概率较大,海外资金的配置步伐可能会对利率下行的节奏产生较大的影响。