8月份宏观数据点评

8月份数据持续下滑,经济持续探底

8月份的经济数据并未呈现太多的亮点。经济仍处于探底过程。

生产出现了超季节性回落,但高频数据依然稳定。8月规模以上工业增加值同比增长4.4%,比7月回落0.4个百分点,7、8月份生产持续出现超季节性滑落,2015年至2018年生产8月份环比平均增速为0.43%,本年度8月份环比为-0.03%。1—8月份,规模以上工业增加值同比增长5.6%。

但8月高频数据同比出现修复,日均耗煤量上升、高炉开工率和粗钢产量的同比增幅相对于7月分别提升11.6、7.9、1.3个百分点。因此生产数据近期的大幅波动是否受到了统计因素的扰动,仍然需要继续观察. 细分来看,回落主要由于采矿业的提振效应下降,及制造业持续下行。

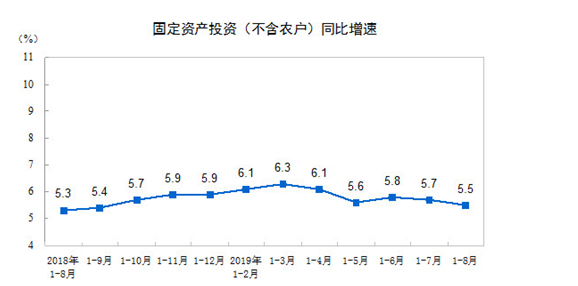

制造业投资增速创新低,但基建投资反弹,房地产投资保持韧性。2019年1—8月份,全国固定资产投资(不含农户)400628亿元,同比增长5.5%,增速比1—7月份回落0.2个百分点。从环比速度看,8月份固定资产投资(不含农户)增长0.40%。其中,民间固定资产投资236963亿元,增长4.9%,增速比1—7月份回落0.5个百分点。

基建增速开始出现好转,预计为专项债拉动效应开始释放。1-8月份广义基建累计增长3.19%,增速上升了0.28个百分点(狭义基建上升0.4个百分点)。分行业看,铁路运输投资增速回落1.7个百分点,公共设施管理业投资增速从增长0.1%转负为-0.3%,道路运输业投资增速加快0.8个百分点,水利管理业增速从-0.3%转正至0.7%。从6-8月新增专项债中,用于棚改和土地储备的比例明显下降,从1-5月71%下降至56%,因此用于基建资本金的比例或上升,基建有望持续发力。

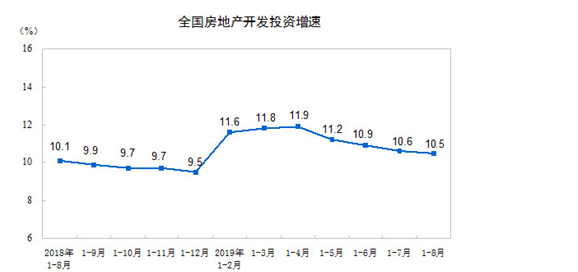

地产投资存在韧性但由于融资监管收紧,下行趋势不改。2019年1—8月份,全国房地产开发投资84589亿元,同比增长10.5%,增速比1—7月份回落0.1个百分点。其中,住宅投资62187亿元,增长14.9%,增速回落0.2个百分点。8月商品房销售面积累计同比-0.6%,土地购置面积仍然大幅负增长。往前看,“房住不炒”基调不改,房企融资依然偏紧,地产投资增速将继续高位回落。

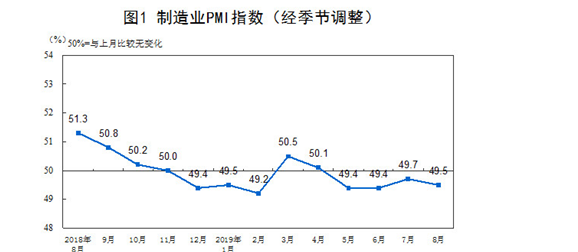

制造业小幅下滑,受贸易摩擦影响的行业继续拖累。1-8月份制造业投资增长2.6%,增速下滑0.7个百分点;8月单月增速为-1.6%,是2019年年内第二次单月为负,上一次为4月份-1.2%;前次转负为2017年12月,除此之外制造业投资单月增速鲜有转负。2019年8月份,中国制造业采购经理指数(PMI)为49.5%,比上月小幅回落0.2个百分点。

社零增速低位回落,汽车促销带来的提振作用渐消,除汽车外其余部分表现较好。8月份,社会消费品零售同比名义增长7.5%,增速下降0.1个百分点;但扣除汽车以外的消费品零售额增长9.3%,增速相对于7月份的8.8%提升0.5个百分点。在6月汽车促销活动结束后,7月、8月汽车销售持续下滑,导致三季度社零表现较差。但是除汽车消费之外,建筑、家电增速分别扩大5.5/1.2个百分点,竣工端数据的修复有望提振相关零售品增速。

债券市场走势趋于平稳

8月初以来,长端利率呈现区间窄幅波动的特征,10年期国债在3.0%-3.1%的区间,10年期国开债在3.4%-3.5%的区间持续震荡,信用债收益率中枢整体下移,3年期AAA信用债和10年期AAA信用债分别下行至3.4%和3.7%左右。

从基本面角度看,8月份经济仍面临较大的下行压力,无论生产端的工业增加值还是需求端的各项经济指标都出现了全面回落,特别是规模以上工业增加值同比实际增长仅4.4%,创下了近10年以来的趋势最低值(不含极值扰动),可能对实际GDP增速产生较大的拖累;消费增速继续放缓,汽车消费低迷形成了主要拖累;出口受到外需回落与中美贸易冲突的影响,同样表现疲弱,其中对美出口当月同比增速大幅下行至-15.95%;投资需求中,制造业投资和基建投资一退一进,逆周期调节手段开始发力,房地产投资仍保持较高增速,下行速度继续慢于市场预期,对投资需求形成支撑。

总体而言,经济短期还在寻底的过程中,这对无风险利率会产生向下的牵引作用,但债券市场走势较为纠结,我们认为有以下几个方面的原因:一是从历史分位数来看,目前收益率水平已经处于较低水平,需要更多的增量资金方能推动收益率水平突破关键点位继续下行;二是通胀预期升温,能繁母猪与生猪存栏持续大幅负增长,在猪瘟推波助澜下猪肉价格不断攀升,同时9月份沙特石油设施被无人机攻击造成油价短期大幅上行,市场对“猪油共振”引起滞胀的担忧增多;三是逆周期调节力度加大,人大已授权国务院在当年新增地方政府债务限额的60%以内,提前下达下一年度新增债务限额,国务院常务会议对加快发行使用地方政府专项债券也做出专门部署;四是短端利率相对长端而言“居高不下”,尽管9月6日央行宣布降准,但银行间资金价格反而不断上行,相对平坦的收益率曲线对长端的下行有牵制。

展望后期,我们认为目前震荡的行情仍将持续一段时间,经济寻底的过程尚未结束,利率出现大幅上行的风险较小,从波动性和基础票息的角度考虑,高等级的信用债配置价值要优于长端利率债,在“经济下行+逆周期政策对冲”的基本面环境下,我们预计债券市场走势将较为平稳,转债和权益市场的结构性机会同样值得挖掘。