9月份宏观数据点评

9月宏观数据点评:经济下行压力仍未缓解

9月经济数据有所改善,生产加快,消费回升,仅有投资略有下降,经济疲软态势依旧,整体态势仍然呈现“稳中偏弱”。但从季度来看,3季度经济数据最为明显的特征是,生产与需求双双回落,通缩压力明显,仅基建与净出口好于2季度。经济下行压力仍未明显缓解。

3季度GDP回落。3季度GDP实际增长6.0%,比2季度回落0.2个百分点。前3季度GDP名义增长7.9%,比上半年回落0.2个百分点。GDP增速的持续回落是需求冲击对生产的结果。从需求侧看,今年以来投资增速持续回落,1-9月固定资产投资增速为5.4%,与去年同期持平,但比2018年回落0.5个百分点;三季度社零平均增速为7.6%,比去年同期回落1.4个百分点;同期,出口平均增速为0.3%,比去年同期放缓11.4个百分点。在总需求水平萎缩的情况下,GDP增速持续回落也在意料之中。

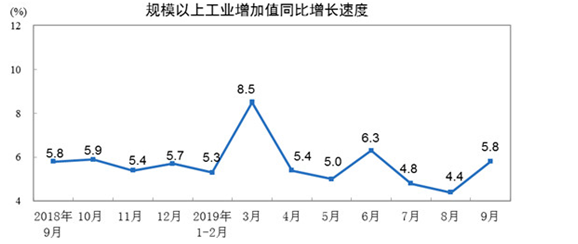

生产略升,库存继续筑底。9月工业增加值同比从4.4%升至5.8%,连续2月回落后上升。从环比看,9月份,规模以上工业增加值比上月增长0.72%。1—9月份,规模以上工业增加值同比增长5.6%。尽管9月季调后的产销率略升,但出口交货值同比连续2月回落,结合投资走弱等数据,指向内外需仍疲弱,该背景下,预计生产难以明显加速。分行业来看,大部分工业行业生产同比在9月有所回升,但汽车生产同比大幅回落。另外,工业品库存水平继续下降,结合9月制造业PMI产成品库存回落0.7到47.1,指向企业仍倾向于去库存。往后看,在经济下行压力以及PPI走弱下,预计今年企业生产仍谨慎,库存将继续筑底。

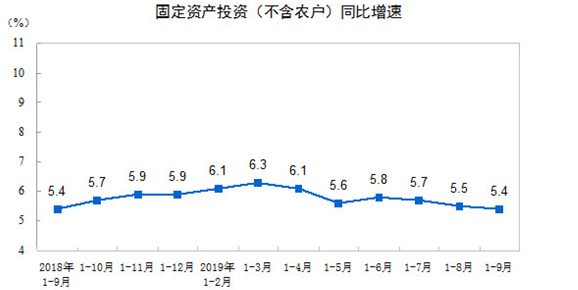

固定资产投资小幅回落。2019年1—9月份,全国固定资产投资(不含农户)461204亿元,同比增长5.4%,增速比1—8月份回落0.1个百分点。从环比速度看,9月份固定资产投资(不含农户)增长0.41%。其中,民间固定资产投资264805亿元,同比增长4.7%,增速比1—8月份回落0.2个百分点。

地产单月增速继续维持高位,制造业投资较上个月小幅回落,基建增速小幅回暖。

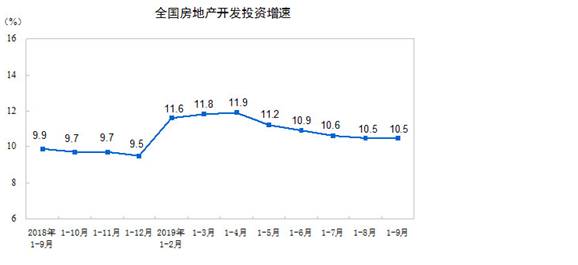

地产投资韧性仍较强。2019年1—9月份,全国房地产开发投资98008亿元,同比增长10.5%,增速与1—8月份持平。其中,住宅投资72146亿元,增长14.9%,增速持平。地产投资单月增速继续维持主要受施工进度加快以及新开工有所回升带动,分项方面新开工单月增速、施工面积以及竣工面积均有所回升。2019年交房压力加大下,竣工加快,对地产投资形成支撑。

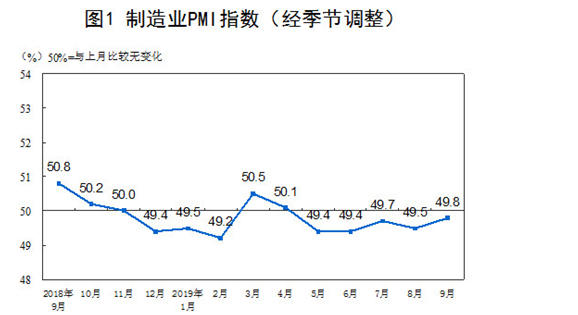

制造业小幅回落,但回落速度减缓。9月制造业投资同比增长2.5%,环比下降0.1个百分点。2019年9月份,综合PMI产出指数为53.1%,略高于上月0.1个百分点,显示我国企业生产运营总体平稳。 制造业采购经理指数(PMI)为49.8%,比上月回升0.3个百分点。虽然仍处于荣枯线以下,但整体景气较上月有所改善。本月制造业PMI的主要特点:一是生产需求双双扩张, 二是外贸状况有所改善。三是高技术制造业持续扩张。四是大中小型企业景气不同程度回升, 五是企业信心有所增强。

基建投资方面,后续基建增速或缓慢回升。基建投资回升,但回升幅度依旧较为有限,主要受低基数影响。从基建相关指标来看,9月非制造业中建筑业分项明显回落,而钢价和水泥价格同比增速均有所回落,另外,挖掘机销量增速同样有所下行,显示9月基建并未明显回暖,主要受去年基数显著较低影响。关注后续2020年额度何时开始发行和专项债资本金效果发挥情况。考虑到年内基建基数依旧较低,基建增速或继续回升。

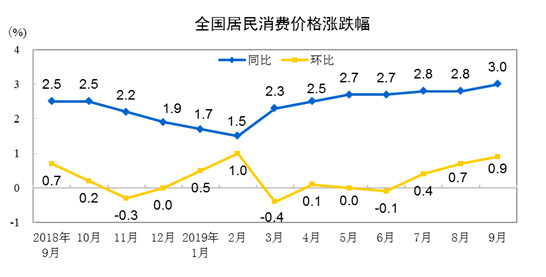

CPI进入“3”时代。9月份,全国居民消费价格环比上涨0.9%。CPI踏入“3”时代,而且是在去年基数相对较高的情况下,影响CPI上涨的最主要原因仍然是猪肉价格涨幅加大,同时可替代肉类,诸如牛肉、羊肉、鸡蛋等价格涨幅也有所扩大。CPI超预期上升,虽然目前仍然是猪肉引起的结构性通胀,非食品价格上涨幅度不大。但如果长时间保持在3%以上,同时PPI明年如有小幅回升可能,对货币政策存在一定约束。

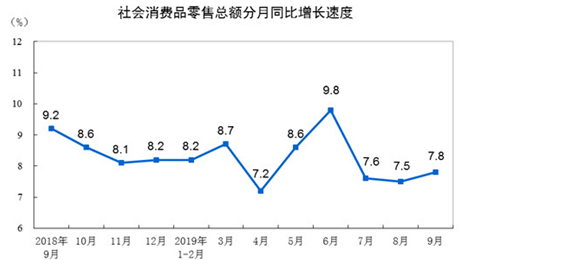

社零增速回升,可选消费好于必选。9月社零增速回升,可选消费好于必选消费,汽车消费增速回升为最大支撑。2018年9月社零季调环比增长0.7%,是2014-2018年同期最低,2019年8月社零季调环比增速为0.7%,仅略高于2018年同期,低于2014-2017年同期,在超低基数的情况下,社零表现只能算中规中矩。

债券市场:短期内牛转熊风险较小

9月初以来,债券长端利率呈现整体上行的趋势,10年期国债利率由3.05%上行至3.20%以上,10年期国开债利率由3.45%上行至3.60%以上,利率普遍上行15BP左右;信用债收益率中枢整体上移,3年期AAA信用债和5年期AAA信用债分别上行至3.5%和3.8%左右。9月4日召开国务院常务会议部署加大力度做好“六稳”工作,一系列逆周期调节政策出台是这一阶段利率上行对应的政策背景,与此同时9月份CPI时隔近6年以来再次达到3%,通胀预期升温一定程度抑制了货币政策继续宽松的空间,9月份MLF未能如市场预期下调利率也预示着央行的定力较强,不利于债券市场表现。

总体来看,9月份无论是社融数据还是工业增加值数据,环比均出现了改善,基建投资上行,房地产投资仍保持韧性,但这也体现了经济对财政支出和房地产的依赖性较强,内生动力不足。从实际经济增速的角度看,内部挑战与外部风险并存,GDP继续降速下台阶的概率很大,但随着逆周期调节政策的持续发力,我们预计下行斜率将逐步减小。短期内,农产品推动的类滞胀预期成为市场主要定价因素,债市、股市、工业商品均出现了调整,市场对货币政策宽松的预期下降。我们认为市场的调整是对通胀风险逐步定价,经济内生动力的不足将导致增长压力在后期逐步体现,货币政策的目标仍然是以稳经济为主,投资者需要保持一定的耐心,债券市场短期内牛转熊的风险较小。