10月宏观数据点评

10月宏观数据点评:经济下行压力仍在

10月份经济数据大多回落,一方面与季初效应有关,另一方面也反映出经济下行压力仍大。

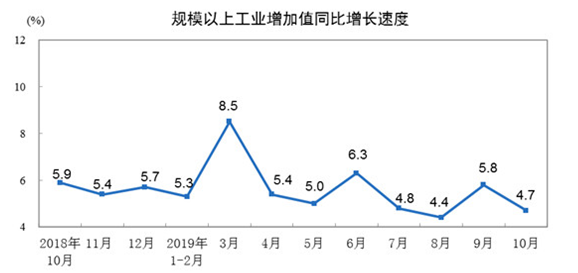

生产季节性回落。10月规模以上工业增加值同比实际增长4.7%,比9月回落1.1个百分点。从环比看,10月份,规模以上工业增加值比上月增长0.17%。1—10月份,规模以上工业增加值同比增长5.6%。工业增加值增速在各季度末都会明显提升而下季度初大幅滑落,可能和统计方式有关。同时生产下滑也反映出经济下行压力之下,企业主动去库存的阶段尚未结束。出口交货值同比名义下降3.8%,是拖累生产的重要原因。

数据来源:统计局官网

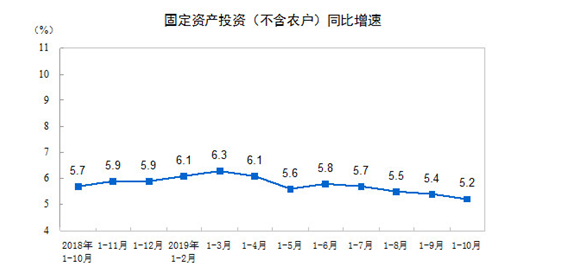

固定资产投资增速连续4个月回落,其中,房地产延续放缓,基建和制造业投资低迷。1-10月固定资产投资同比增长5.2%,较1-9月回落0.2个百分点;10月当月同比3.4%,较9月下滑1.4个百分点。其中,1-10月房地产投资同比10.3%,较1-9月下滑0.2个百分点,仍是投资最主要的支撑力量。基建(不含水电燃气)投资同比4.2%,较1-9月下滑0.3个百分点。制造业投资同比2.6%,较1-9月上升0.1个百分点,延续低迷。民间固定资产投资同比4.4%,较1-9月回落0.3个百分点,连续4个月回落.

数据来源:统计局官网

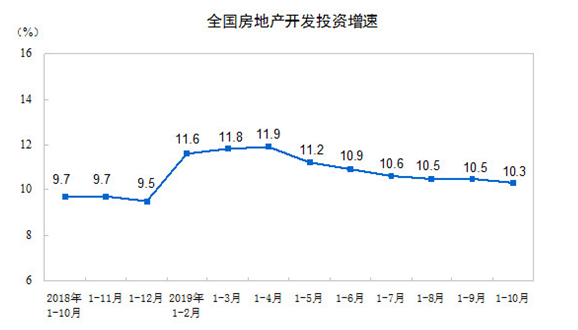

房地产投资回落,销售继续提升。1-10月份,全国房地产开发投资同比增长10.3%,增速比1-9月份回落0.2个百分点,房地产投资增速4月以来一路下降。但新开工面积与施工面积高增长意味着房地产投资短期内仍会有较强支撑。1-10月商品房销售面积同比增长0.1%,年内首次转正。这与开放商“金九银十”的推盘有关,也反映出部分地区房地产政策的边际放松效应。

数据来源:统计局官网

制造业投资和民间投资延续低迷,高技术投资相对高增长。1-10月制造业投资累计同比2.6%,较1-9月回升0.1个百分点,整体低迷。10月当月同比3.4%,较9月回升1.4个百分点。全球经济下行和贸易摩擦升级导致出口受冲击,PPI通缩加剧、企业利润承压,企业中长期贷款占比仍偏低,制造业投资或将延续低迷。

基建投资增速回落,源于财政支出前移后续乏力,财政收入大降及严控隐性债务的制约。9月年内专项债已全部发行完毕,提前下发明年的专项债需2020年初投入使用。1-10月基建投资(含水电燃气)累计增速为3.3%,较1-9月下滑0.1个百分点;10月当月同比2.0%,较上月下滑3.0个百分点。积极财政、政策性金融债发力、国常会下调部分基建项目资本金比例等将支持基建反弹,但受到地方公共财政吃紧、土地财政大幅下降和严控隐性债务的制约而反弹幅度有限。

消费增速降至年内低点。10月社零名义增长7.2%,与4月份的年内低点持平;实际增长4.9%,为年内新低。其中,除汽车以外的消费品零售额34876亿元,增长8.3%。汽车仍是拖累消费的最主要因素。国际油价同比跌幅扩大,导致石油及制品类消费同比下降4.5%,为社零另一大拖累因素。此外,服装、化妆品等产品的消费增速也有所下降,可能与“双十一”前的延迟消费有关。

数据来源:统计局官网

进出口负增长,受全球经济见顶回落、贸易摩擦影响未来形势严峻。10月出口同比-0.9%,较9月回升2.3个百分点,但仍为负增长,整体出口形势持续低迷。当月出口增速略上升主要是因为:一是企业转移出口市场至东盟、欧盟等地区,二是中美贸易谈判取得阶段性进展和新关税豁免清单延缓对美出口下行速度,但这只是短期的,长期看仍不乐观。1-10月累计出口同比-0.2%,较1-9月累计同比降幅扩大0.1个百分点。全球经济延续下行,中美贸易摩擦虽有所缓和,但不确定仍存,未来出口形势依然严峻。

债券观点:债券市场仍有较高配置价值

10月初以来,债券长端利率呈现先上后下,继续整体上行的趋势,10年期国债收益率由3.11%上行至3.24%,10年期国开债利率由3.51%上行至3.62%,利率上行10BP以上;信用债收益率中枢继续上移,3年期AAA信用债和5年期AAA信用债分别上行至3.6%和3.9%左右。债券市场10月份延续了8月底以来的调整势头,进入11月份以后市场有所回暖,收益率整体出现了小幅下行。受到猪肉价格大幅上行的影响,通胀预期持续升温,投资者对货币政策宽松的预期落空后加剧了市场调整的幅度,但央行在11月5日和11月18日先后下调MLF利率和7天公开市场操作利率后,市场对流动性收紧的担忧有所缓和,推动市场回暖。

总体来看,10月份无论从生产端还是需求端来看,基本面都显现了较大的下行压力。今年以来工业增加值季末上行,季初下行的趋势明显,季初效应能够解释一部分10月份生产端数据的下行,但是从移动平均趋势角度来讲,实际经济增速确实呈现出持续下行的态势。从需求端来看,消费、出口,制造业投资均表现疲弱,受制于财政纪律约束和政府加杠杆空间,基建投资今年以来未能有效对经济形成逆周期托底作用;新开工、施工和销售数据10月份边际均出现改善,地产投资继续体现出韧性,增速小幅回落但仍保持了两位数的增长,房地产部门对整个基本面的支撑作用仍较为显著。经济增速下行、CPI持续上行的基本面组合在短期内给市场造成了类滞涨的担忧,我们认为市场已经将通胀上行的影响逐步计入资产价格当中,但当前的基本面组合与历史上典型的滞胀周期不同,货币政策明显收紧的概率很低,对债券市场不会造成持续的负面影响,从中长期布局的角度看,债券市场仍有较高的配置价值。