3月份宏观数据点评

1-3月生产、投资、消费均边际修复,一季度国内GDP出现6.8%的同比负增长,为改革开放以来首次,也充分说明了疫情冲击的严重性。

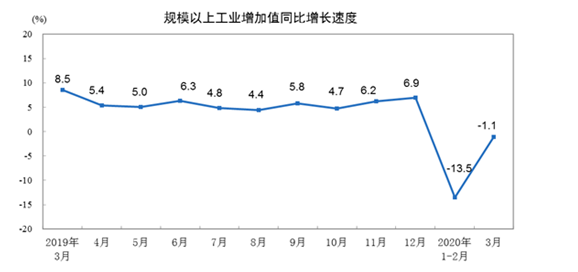

生产恢复最为明显。一季度工业增加值累计同比增速回升5.1个百分点至-8.4%,其中3月当月仅同比回落1.1个百分点,生产在3月份呈现加速恢复态势,其一方面受益于复工复产的持续推进,另一方面则受益于出口订单延迟交付带来的一过性影响。

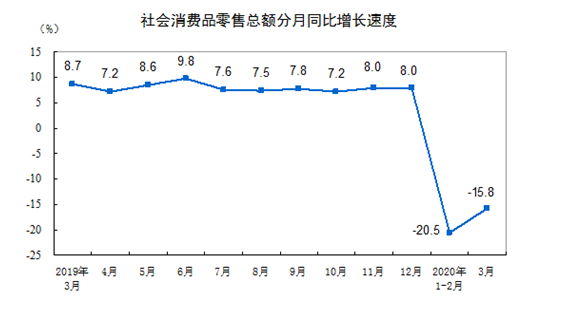

消费增速在3月小幅修复,但海外疫情超预期扩散影响了修复幅度。3月社零同比增速较1-2月小幅回升,为-15.8%。分行业来看,必选消费品需求仍然稳步增长,表明我国的实际内需仍然保持强劲。通讯器材、建筑建材类和汽车需求复苏较为明显,体现出居民更青睐于网络化和稳定性消费。社零包括居民消费和企业消费,受疫情影响,居民收入不能充分转换为消费,企业在疫情期间工资不停发进一步加剧盈利下滑程度,企业消费意愿也会下降,两者共同导致服务业GDP同比降幅相对社零偏低。

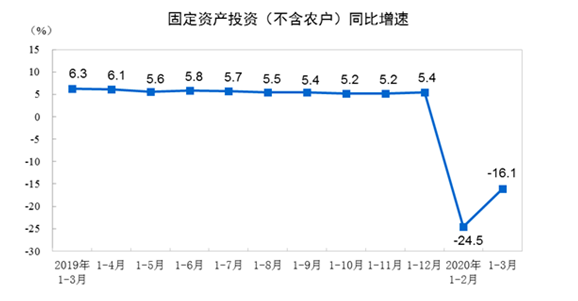

投资降幅收窄,地产表现亮眼。1-3月固定资产投资同比增速从1-2月的-24.5%回升至-16.1%。一季度投资增速降幅收窄,其中3月增速-9.5%,较1-2月降幅收窄。而3月民间投资降幅收窄至-12.9%,指向投资内生动力有所恢复。地产、基建、制造业三大类投资降幅同步收窄,房地产一枝独秀。

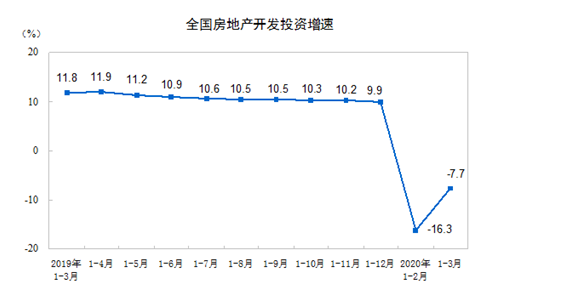

1、地产投资改善明显。一季度地产投资累计同比下滑7.7%,较1-2月份上升8.6个百分点。地产低库存和流动性宽松下,房企将加速赶工弥补前期的现金流损失,预计建材需求二季度仍会继续保持强劲。

2、基建投资大幅反弹,全年有望高增。1-3月狭义基建投资跌幅收窄10.6个百分点至-19.7%,基建仍是经济下行对冲的主要部门,预计在专项债、城投债等财政工具大幅发力,PPP项目投资增速明显提升的支持下,全年基建投资仍有望实现较高增速。

3、制造业投资小幅修复,海外疫情影响显现。1-3月制造业投资跌幅收窄6.3个百分点至-25.2%,其中3月汽车、基建、医药投资增速大幅反弹,电子设备业跌幅扩大,可能体现了外需萎缩的拖累。目前仍有过半民企的产能利用率不足50%,制造业投资企稳复苏还要依赖国内基建、地产投资的带动。制造业投资是经济总需求的滞后结果,短期海外需求下滑将逐渐传导在二季度的出口和内需上,整体经济的压力尚未完全解除,预计制造业后期的反弹幅度将较为有限。

外贸数据高于预期。3月出口金额同比下降3.5%,读数高于预期,一方面是对东盟进出口份额提升形成支撑,另一方面企业3月复工后加快生产以完成前期积压的出口订单。

整体来看,3月宏观数据基本符合预期。在新冠肺炎疫情冲击下我国经济社会大局保持稳定。目前国内疫情逐步平复,企业开工率可观,生产端已明显改善。后续需关注外需收缩对出口加工产业链的影响。需求端方面,3月消费、投资和出口均较1-2月实现了不同程度的改善,但在居民收入预期放缓以及线下消费场景受限的双重影响下,居民消费能力和消费意愿短期内难以迅速反弹至正常水平。投资方面则仍以基建和房地产投资为主要抓手。市场对一季度各项经济数据“滑坡”预期充分,随着国内疫情逐步稳定以及疫情防控进入常态化,叠加我国财政政策和货币政策逐步加码,二、三季度经济预计将持续好转,但经济恢复的斜率仍存在较大的不确定性。内外需压力之下,宽货币、宽信用、宽财政的方向明确,需要观察的是宽信用在当前力度下的可持续性和宽财政的落地节奏。

债券市场:蕴藏交易性机会

2020年3月初以来,债券长端收益率总体下行,10年期国债收益率由2.74%下行至2.56%,10年期国开债收益率由3.20%下行至2.84%;信用债收益率大幅下行,3年期AAA信用债下行56BP至2.46%, 5年期AAA信用债下行27BP至3.03%。

对债市而言,经济基本面如期边际好转,但考虑到货币政策环境宽松、经济恢复持续性尚待验证,短期内债券收益率或将维持低位震荡,长期需关注宽财政和宽信用的影响,波动中也蕴藏着交易性机会。