7月宏观经济数据点评:经济延续修复势头

7月宏观经济延续修复势头,其中楼市、车市回暖对投资和消费的拉动作用明显,基建投资的逆周期调节作用进一步凸显,制造业生产保持向好势头,但居民消费和服务业经营仍然滞后于整体经济修复进度。

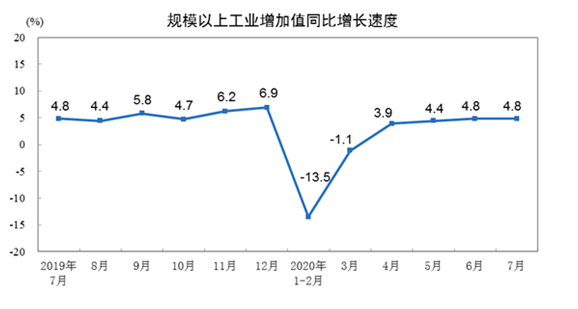

工业爬坡基本结束,服务业继续爬升。7月规模以上工业增加值同比增长4.8%,与上月持平,显示3月以来的工业爬坡基本结束,工业增长进入稳态。其中,汽车,电气机械和器材,计算机、通信和其他电子设备制造业增长较快。服务业生产指数同比增长3.5%,较上月上升1.2个百分点,显示服务业仍处于爬坡过程中,但加速度放缓,预计三季度末爬坡完成。月度GDP指数显示,7月单月GDP增速为3.9%,较上月提高0.5个百分点。7月工业生产增速与上月持平,弱于市场预期。主要原因是采矿业、电力燃气及水的生产和供应业增加值增速放缓,这与局部地区强降雨有关;当月在工业中占比最高的制造业生产增速则明显回升,反映工业生产向好势头并未扭转。

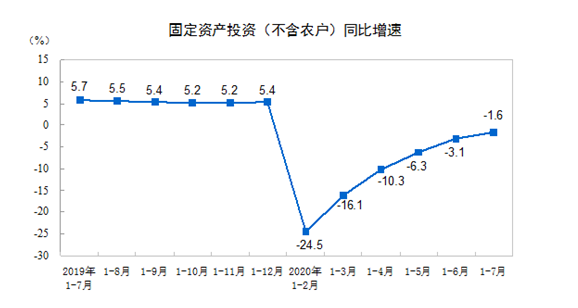

投资:固定资产投资当月同比继续上升,累计同比跌幅收窄。其中,制造业降幅依然为最大,基建和房地产投资稳步回升。往前看,逆周期政策下基建投资进一步向上方向确定,考虑到施工上行空间不大,叠加土地购置费将逐步放缓,房地产投资可能已逐步接近高点,但制造业投资改善可能依然相对较慢。

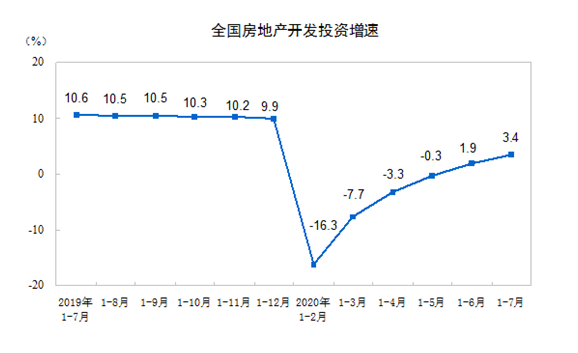

房地产投资持续强势,7月数据略超预期。地产投资的单月增速从4月份开始回正,并且增速持续扩大,5月、6月单月增速8.1%、8.5%,7月单月增速上行至11.7%。支撑房地产投资率先、并持续回暖的原因是,一是复工受到合同约束推动,具有较强惯性;二是各地政府受制于财政压力,供地量持续上升,并且给予了延长土地出让金缴纳时间等各种过渡政策,土地成交快速恢复;三是房企上半年融资渠道相对宽松,货币宽松下居民购房热情较高。

基建投资累计同比转正。基建投资当月同比虽然从8.3%小幅下降至7.7%,但是同比水平依然不弱。累计同比转正至1.19%,前值-0.07%。从基建包含的三大行业中来看,7月份基建同比下降主要因电力、热力、燃气及水的生产和供应业投资拖累,这也与该行业生产端同比在7月份的下行相对应,与南方洪涝灾害有关。但刨除该行业,基建当月同比反而上升,并且传统意义上的基建项目也主要指交通运输、仓储和邮政业和水利、环境和公共设施管理业,这说明前期地方债发行正逐渐落实到具体项目上,进而对基建产生拉动。随着特别国债发行完毕,地方专项债发行重新提速,后续基建仍有概率成为拉动经济的抓手。

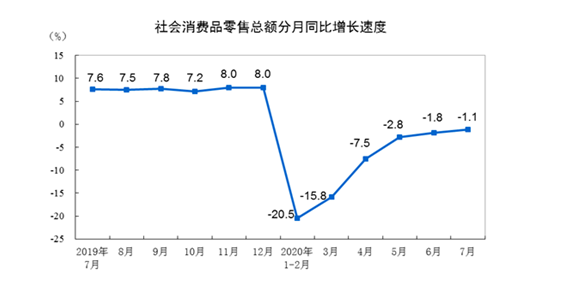

零售增速延续负增长。7月社会消费品零售同比下降1.1%,未能实现市场预期的由负转正。其中,除汽车和黄金珠宝类等少数商品外,必选消费、可选消费总体增速较上月不但没有加快,反而有所放缓。汽车以外的消费品下降2.4%,必选消费中的药品、粮油食品增速波动较小,可选消费中的家电、化妆品、日用品、饮料烟酒等单月增速较上月大幅收窄,一方面受到汛情和疫情影响,一方面也是因为上月的618年中大促提前透支了部分需求。

回顾上半年,经济和金融数据都处在持续修复的阶段。经济数据方面,7月工业增加值持平前月,南方洪灾和当月专项债发行规模缩量对生产端基建项目进展形成一定扰动。固定资产投资增速继续提升,地产投资表现最为强劲,基建投资有所放缓但预计下半年在财政资金支持下将加快进度,制造业投资依然为主要拖累项。剔除汽车消费后的社会消费品零售总额增速下滑,其中必选消费增速回落,可选消费仅汽车和金银珠宝类较前值高增,化妆品消费增速放缓主要系618提前透支需求所致。消费整体恢复速度较慢与居民可支配收入增速下降、预防式储蓄需求增加、支出预算减少等因素有关,后续政策仍需持续关注保民生保就业情况。金融数据方面,7月社融存量增速上行至12.9%,M2增速回落至10.7%,两者“剪刀差”走阔意味着流动性持续进入实体,M1增速上行显示企业经营现金流向好。从分项看,新增信贷符合季节性特征,其中企业短期贷款和票据融资同比减少,而企业中长期贷款和居民中长期贷款保持强势增长,分别反映了制造业、基建活动渐进恢复和商品房销售逐渐好转的情况,企业债券和政府债券的净融资额均同比下降,表外融资三项继续萎缩,股票融资走高。社融呈现总量高增、结构优化的特征,三季度政府债券发力将对社融构成一定支撑。

债券观点:维持谨慎策略

央行发布2020年二季度货币政策执行报告。关于经济基本面,报告肯定了二季度经济恢复情况,对下半年国内经济预期较为乐观。对国际形势的判断更为谨慎,除了关注国际疫情发展和全球经济衰退风险之外,还提及地缘政治与经贸摩擦紧张、全球杠杆率上升、低利率负面影响等。对通胀的判断为短期需关注、中长期无需太担心,短期物价涨幅或受到汛情、全球大宗商品价格抬升和产业链尚未恢复等因素影响,但“不存在长期通胀或通缩的基础”。货币政策方面,明确了货币市场利率锚,首次明确提出“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”,即货币市场利率以OMO为中枢,存单利率、国债收益率曲线以MLF为中枢,有助于稳定市场预期和平抑利率波动性。货币政策将保持总量适度、强调精准导向和跨周期设计调节,今年以来央行推进了“三档两优”存款准备金框架、1.8万亿再贷款再贴现政策、两个直达实体的货币政策工具,预计下半年将继续通过再贷款等途径进行流动性补充,社融和M2将保持合理增长。LPR改革以来,贷款利率传导机制有效疏通,此次删去了“引导贷款市场利率下行”,更强调“用改革的办法推动综合融资成本明显下降”,存款利率市场化也取得重要进展。此外报告提及稳经济与防风险的均衡,一方面将关注我国宏观杠杆率的合理回归,另一方面通过回顾包商银行风险处置过程强调不良贷款上升风险和风险防范重要性。央行货币政策常态化回归再次得到确认,利率或将持续震荡,我们维持谨慎以持有中短久期票息为主的策略观点。