8月宏观数据点评:经济复苏更加平衡

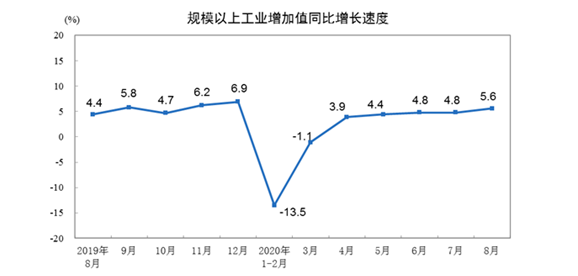

工业生产高位上行,服务业延续修复。8月工业增加值当月同比5.6%,已经接近近年来6%左右的正常水平,反映在全国疫情控制较好、需求端持续回暖支持下,生产端逐步突破瓶颈期。其中制造业持平,采矿业和公用事业上行。往后看,预计在需求回暖支持下,下半年生产端将逐步突破瓶颈期,回归正常水平。就GDP增速而言,考虑到货币政策边际收紧的速度较快,幅度也略超预期,可能将对下半年地产链形成压制,且前期南方洪涝对基建的拖累较大,小幅下调前期对下半年GDP增速的预测,预计Q3、Q4当季同比为5.4%、6.5%,累计同比为0.9%、2.5%。

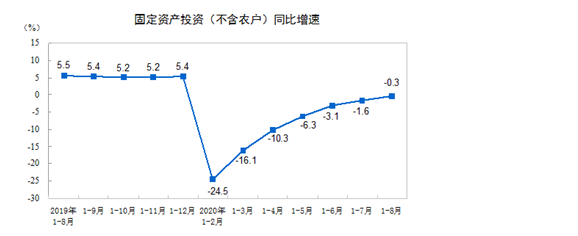

投资增速继续上行。8月份全国固定资产投资当月同比增速继续上升至9.3%,其中民间投资增速显著回升至19.5%,指向投资的内生动力恢复势头较强。地产景气度仍高,制造业小幅加速,基建投资继续放缓,全年增速可能低于预期。

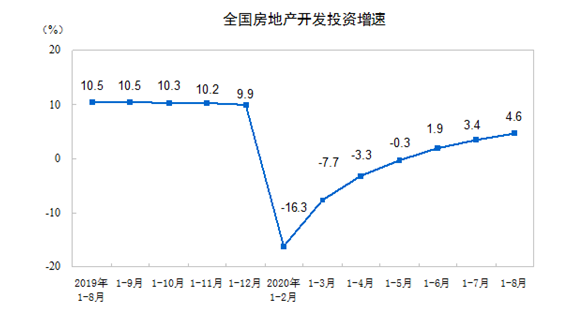

基建投资放缓。基建投资增速在雨季影响减退、专项债融资大升的支持下未能进一步提升,可能是受到近期棚改专项债重发、地方政府财政仍较紧的分流效应、债券发行到投资实际支出的时滞等因素影响。整体看,由于7、8月南方暴雨洪涝灾害的拖累超预期,且随着经济内生动力逐步增强,继续加码基建的必要性也已不大,预计后续基建投资增速可能难以大幅提升,全年累计增速也将低于此前预期。>房地产销售再度高增,投资增速继续反弹。

地产销售增速再度提升,创2018年以来新高,可能与地产调控政策逐步收紧下,房企加大促销加速回款有关,而土地市场继续呈现降温态势。地产投资增速继续回升,开工、施工、竣工普遍回升。往后看,考虑到货币政策收紧快于预期,维持此前判断,预计下半年在利率、调控政策的制约下,地产上行斜率将趋于放缓甚至小幅回落。

制造业投资小幅加速,企业投资意愿继续改善。8月当月制造业投资增速大幅回升,年内首次回正,主因应是去年8月基数明显较低,可能也受到近来地产市场景气、出口维持韧性、利润加速回升等因素的支持。实际上,制造业投资作为后周期变量,随着经济环境的好转,其内生修复动力也会得到加强。BCI企业投资前瞻指数继续回升,反映民企投资意愿持续改善。往后看,在经济复苏、外需持续超预期和国内疫情受控的支持下,预计制造业投资将延续温和修复态势。

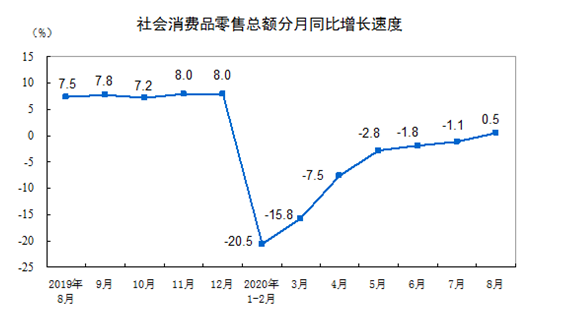

消费年内首次转正,线下消费继续加速。8月社零修复小幅加速,年内首次转正,可能与疫情持续受控,居民外出购物和就餐活动逐步恢复,线下餐饮和实物消费回暖有关。其中:分项增速多数回升,消费升级类产品增速提升明显,仅汽车石油消费小幅回落。餐饮住宿消费修复继续加速,疫情压制持续减退。

8月延续了出口强、进口弱的表现。出口强的原因在于外需回暖和基数效应,服装等劳动密集型商品出口增加,高新技术和机电产品等商品出口保持高增,进口弱则主要受到大宗商品价格处在低位和农产品进口减少的拖累。8月CPI如期回落,食品项猪价增速明显下降,非食品增速回升;PPI降幅继续收窄,支撑企业盈利改善,有色与黑色金属价格领涨,油价涨势放缓,未来CPI和PPI的“剪刀差”有望继续收窄。

债券市场:维持谨慎策略

2020年8月初以来,债券长端收益率呈现震荡向上的趋势,10年期国债收益率由2.97%上行至3.12%,10年期国开债收益率由3.48%上行至3.67%;信用债收益率中枢不断下移,3年期AAA信用债上行17BP至3.69%, 5年期AAA信用债上行17BP至3.95%。

社融超预期高增,债券市场承压。8月新增社融3.58万亿,同比多增1.38万亿,增速上行0.4个百分点达到13.3%,说明实体融资需求较强。政府债券是此次社融高增的最大贡献项,同比多增8741亿,9月政府债券供给压力依然较大,而政府债券从发行到拨付的时滞性使得M2走低,财政存款同比多增5244亿。信贷总量维持较高增速,结构上进一步优化,一方面是居民中长期贷款持续高增,表明房地产销售情况较好,另一方面是企业中长期贷款强势增长,反映制造业和基建相关贷款增加等。信贷项票据融资和表外未贴现承兑汇票继续呈现反向波动,信贷额度紧张和监管打击套利等因素使得表内票据融资同比减少,因此部分实体融资需求由表内转向表外,非标三项净融资额同比大幅增加。直接融资项占比保持上升,企业债券融资同比小幅增加,股票融资同比多增千亿以上,实体融资结构改善。

对债市而言,经济数据不断好转,前瞻指标社融再次证明经济仍在修复通道上,利率风险大于机会。此外,近几个月超储率下降、地方债发行放量、银行缺负债导致同业存单量升价涨等因素使得资金面预期不稳,影响债市情绪。利率债供给方面,8月份政府债券净融资额超过万亿,央行保持定力不通过降准投放“长钱”,对市场造成一定供给压力,9月份预计政府债券净融资额仍有可能在万亿左右,需持续关注央行操作情况。债市策略方面,我们维持谨慎以持有票息为主的策略。