10月宏观数据点评:整体呈现投资偏强、消费偏弱,整体弱复苏的格局

10月份国民经济持续恢复增长,“六稳”“六保”任务落实成效进一步显现,但全球疫情蔓延在欧美等国家造成二次冲击,延缓了全球复苏进程。整体来看,国内经济仍处在恢复中,经济全面恢复仍面临诸多挑战。

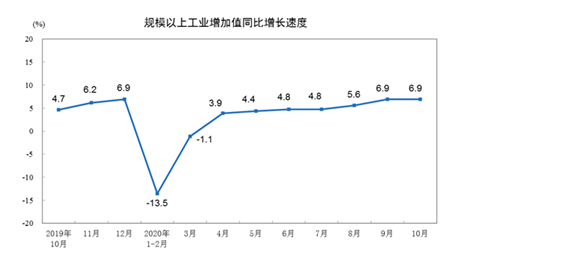

生产保持强劲势头。1-10月份,规模以上工业增加值同比增长1.8%,10月份全国规模以上工业增加值增速与9月份持平。目前国内复工复产加快,工业企业生产销售稳健增长,供需关系持续改善;三大类来看,季节因素影响,电力、热力、燃气及水生产和供应持续回落,采矿业、制造业持续修复。

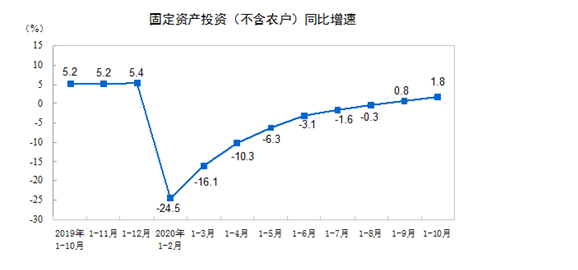

投资同比重新上升,三大投资同比均有所上升。1-10月份,全国固定资产投资(不含农户)同比增长1.8%,增速总体平稳。制造业回升速度边际放缓,高技术制造业保持较快增势;基建投资增速继续回升,年内增速或不及预期,预计明年增速将加快;房地产投资反弹速度持续放缓,房地产市场价格涨幅平稳回落。

制造业投资复苏。10月制造业投资当月同比3.7%,较上月上升0.7个百分点;1-10月累计同比-5.3%。制造业投资增速与企业盈利和出口增速密切相关。5月工业企业当月利润总额同比转正以来,工业企业利润持续修复,9月工业企业利润总额同比增长10.1%、环比上升5.5%,企业投资意愿和能力增强;出口持续高增长提振对应出口行业投资力度。预计在企业预期持续修复下,制造业投资将维持正增长。制造业投资复苏的重要性进一步凸显。当前制造业处于新一轮产能周期的起点上,随着全球疫情下中国供应链稳定优势凸显,RCEP协议签署最重要的影响就是增强中美冲突下出口的稳定性,2021年制造业投资有望成为中国经济的重要增长点。

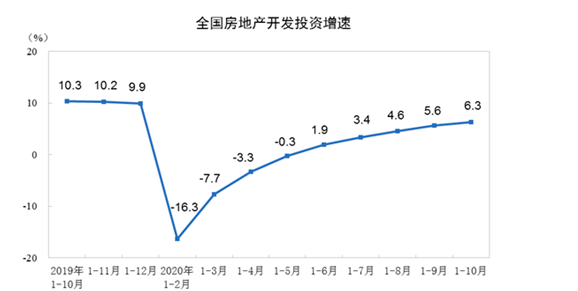

房地产投资加快。房地产投资同比增长6.3%,受土地购置和建安支出双重拉动。然而,一些先行指标已显疲态。房屋新开工三季度始略有放缓,土地拍卖市场在房企融资新规出台后迅速转冷。预计将影响到明年的房地产投资增速边际放缓。

基数效应的拖累减弱,基建投资同比回升。基建投资增速抬升2.3个百分点至7.1%。基建投资增速虽部分受低基数扰动,但环比增长力度也好于季节性规律,或反映施工进度有所加快;主要分项中,电热燃、水利环境和公共设施管理增速均明显抬升。广义财政支出加快落地,对基建投资形成一定支撑。

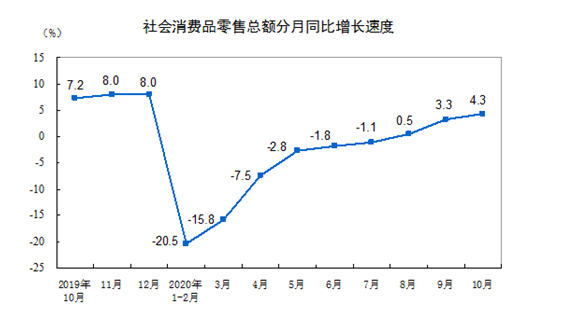

消费复苏进程提速,社零总额增速加快,餐饮收入增速年内首次转正。10月社零继续回升,同比增速为4.3%,较上月回升了1个百分点。必选消费稳定增长,可选品消费维持高景气。基本生活类商品销售持续增长,消费升级类商品实现较快增长,地产后周期相关消费全面转正,预计11月社零总额将延续较快恢复势头。

出口维持高增速。10月中国出口(以美元计)同比增长11.4%,较上月上升1.5个百分点,再创新高。主因海外复工复产需求回升、订单转移和防疫物资出口。10月全球综合PMI为53.3%,美、欧制造业PMI为59.3%和54.8%,均在荣枯线以上,外需有所恢复。10月中国进口(以美元计)同比增长4.7%,较上月下滑8.5个百分点。农产品进口保持高增,机电产品、高新技术产品进口较上月下滑,大宗商品进口同比为负。

债券市场:仍面临持续压力

债券市场方面,我们最为关注的依旧是社融增速和M2两个指标。今年2月份社融见底开始反弹,并且增速逐月提高,目前达到13.7%的高位。从社融结构上看,居民和企业的中长期贷款已经成为推高社融增速的主要动力,经济内生恢复势头强劲,我们认为社融增速的高位运行至少能维持到明年一季度,将对债券市场造成持续压力。而M2方面,过去几个月的上行速度明显不及社融,并且出现了一定的波动,可能与银行压降结构性存款和大量超储被财政资金占用等因素有关。短期来看,年底财政存款预计支出力度将增大,M2有望出现一定程度的恢复性增长,银行头寸压力有所缓和,在经历了连续5个月的下跌后,长债或存在交易性机会。但从半年的维度去看,社融需求见顶尚需时日,债券市场交易性机会属于熊市反弹,理应平和看待。

截至11月,可以看到今年的大类资产市场清晰地呈现出了债券熊市、股票结构性牛市的特征,符合我们3月份市场出现重大分歧时的预判。回顾过去几个月,经济的支撑力度比我们此前预期更强,主要来自以下几个原因:一是经历了过去几年的供给侧结构性改革和库存去化后,大部分行业龙头市占率明显提升,并且处于长库存周期的底部位置。疫情带来的被动加库存被短期消化后,大部分行业重新加入了加库存周期,龙头企业盈利弹性明显提升;二是我国产业结构完整,在疫情肆虐全球的背景下,我国成为了世界经济体中主要的生产供应商,出口持续超预期;三是海外疫情肆虐导致我国居民的境外消费和投资需求几乎消失,流动性聚集在国内,导致居民对房地产的需求超预期。根据上市公司公布的三季报情况来看,进一步确认了宏观经济处于持续的复苏进程中,并且在未来半年的时间内具备持续性,大部分上市公司业绩增速仍将保持逐季提高的态势。从半年的维度去看,我们维持看多权益资产、看空债券资产的观点。