1-2月宏观数据点评:国民经济保持恢复性增长

2021年1-2月,较去年同期主要宏观指标同比大幅增长。一方面,去年疫情导致2月份同比基数较低;另一方面,经济运行延续了疫后稳健恢复步伐,剔除基数影响之外的主要经济指标仍有明显上升。供给端继续加码,工业增加值增速加快,服务业指数进一步提升。需求端稳步恢复,投资和消费增长加快。

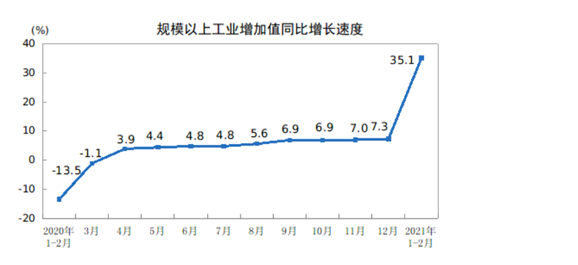

工业生产增长加快,装备制造业和高技术制造业增势良好。2021年1-2月,工业增加值同比实际增长35.1%,比2019年1—2月份增长16.9%,两年平均增长8.1%,累计增速超市场预期。从内外需数据来看,强生产格局受外需推动较多,2021年1-2月出口同比激增60.6%,虽然有低基数效应影响,但也受全球经济向好+供应链恢复支撑。且“就地过节”对生产可能也产生了积极影响。

固定资产投资稳定增长。1-2月份全国固定资产投资大幅增长35%,主要原因是低基数抬升作用明显。剔除基数影响以外,近两年1-2月份固定资产投资增速平均为1.7%,实现小幅增长。年初以来主要钢材价格指数上升,特别是春节假期结束后呈加速上涨势头。随着国内需求的改善以及全球经济的逐渐恢复,预计未来制造业投资将实现较好的增长势头。投资结构显著改善,高技术产业投资同比增长50.1%,比整体投资增速快13.5个百分点;其中高技术制造业和高技术服务业投资分别增长50.3%、49.8%。

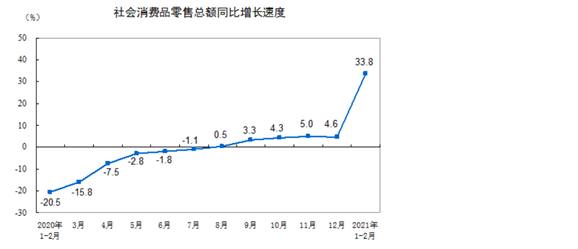

消费好于预期,服务业将延续复苏势头。1-2月份全国社会消费品零售总额69737亿元,同比增长33.8%。服务业生产指数同比增长31.1%,近两年平均增长6.8%。消费整体好于预期,一是汽车销售较好,体现为扣除汽车以后的消费增速要低于整体消费增速;二是餐饮销售收入好于预期,“就地过节”对餐饮消费的影响不如此前预期的那么大,可能与“就地过年”之际外出就餐增加有关。

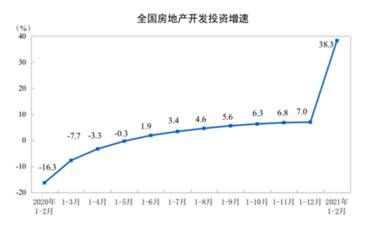

新开工表现不佳,拖累房地产投资增速。1—2月份,全国房地产开发投资13986亿元,同比增长38.3%;比2019年1—2月份增长15.7%,两年平均增长7.6%。其中,住宅投资10387亿元,增长41.9%。虽然新开工同比达到64.3%,但是较2019年的复合增长率仅为-4.85%,低迷的新开工增速和竣工增速的走高拉低了施工增速,进而推断影响到房地产投资中的建设投资分项同比。

债市观点:债市趋势性机会仍需等待

债市近期对金融数据、通胀、美债等利空因素反应钝化,一方面中美利差仍显著高于历史均值,另一方面自去年五月起国内就逐步退出超宽松总量货币政策,率先实现正常化,国内债券利率已提前大幅上行。考虑到四月是缴税大月,政治局会议也将在四月召开,后续需关注利率债供给、资金面变化、政策取向等。总体而言,经济修复、PPI向上、货币政策中性回归等因素均表明债市趋势性机会没有到来。